你的位置:联华证券门户网_正规配资网上开户_配资专业股票配资网站 > 正规配资网上开户 > 股票线上配资知识网 新能源绝对龙头, ROE超长江电力, 营收大增200%, 护城河太深!

发布日期:2024-08-30 07:34 点击次数:86

48岁的高宏吉是东北秧歌唱大板的市级非遗技艺传承人。他解释说,和大板这一道具有关的唱腔、表演形式,曾是东北秧歌的重要元素。大板具有纯打节奏的功能,还被用作说口的伴奏股票线上配资知识网,可以在没有音乐、唱词的情况下单独出现在舞台上。

经广东省委批准,本轮巡视对省机场管理集团有限公司、省环保集团有限公司、省广晟控股集团有限公司、省能源集团有限公司、省交通集团有限公司、省港航集团有限公司、省广物控股集团有限公司、省建筑工程集团有限公司、省广新控股集团有限公司、省旅游控股集团有限公司、广东粤海控股集团有限公司、省盐业集团有限公司、省广轻控股集团有限公司、广东恒健投资控股有限公司、省铁路建设投资集团有限公司、广东南粤集团有限公司、省出版集团有限公司、省广播电视网络股份有限公司、珠江电影集团有限公司、省粤科金融集团有限公司、省农垦集团公司、南方财经全媒体集团股份有限公司、省检验检测认证研究院集团有限公司、省交易控股集团有限公司、省储备粮管理集团有限公司党委开展常规巡视,对广州越秀集团股份有限公司、广州地铁集团有限公司、深圳市投资控股有限公司、深业集团有限公司、珠海华发集团有限公司党委开展提级巡视。(完)

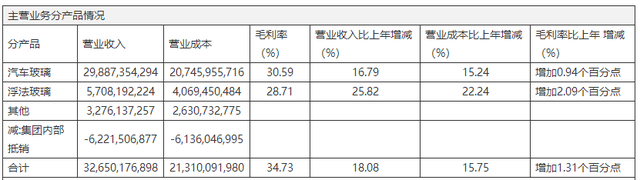

汽车玻璃行业存在较强的进入壁垒,因为这个行业往往伴随着重资产、近产能、强研发的特点,限制着新竞争者的进入,目前呈现寡头垄断式格局。

而汽车玻璃界有一个狠角色,那就是福耀玻璃。

公司深耕汽车玻璃领域35年,当前总市值1268亿,在国内市场的占有率超65%,全球市场30%,甩出了老二中国巨石几条街。

那么,福耀玻璃的过人之处究竟在哪里?

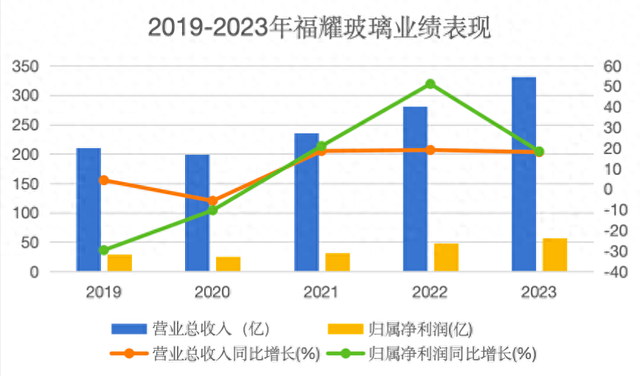

我们来看一下福耀玻璃近些年的业绩表现。

2020年以来,公司的营业收入从199.1亿提升至331.6亿,呈持续上涨趋势,同比增长18.02%。同时,净利润从28.98亿增长至56.29亿,几乎翻倍。可见,营收和净利润双双大幅增长,公司的整体业绩表现相当优越。

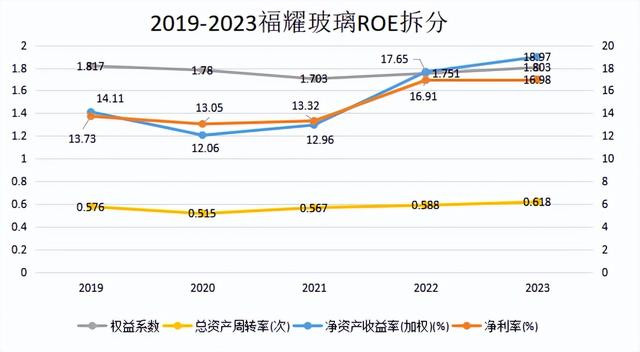

既如此,公司的盈利能力表现怎样呢?

2023年福耀玻璃的ROE为18.97%,盈利能力表现强劲。超越了多行业的代表性龙头企业。比如长江电力、迈瑞医疗、东阿阿胶。

接下来,我们来看促成ROE表现的具体原因。

从图上对ROE的拆分情况来看,福耀玻璃的总资产周转率和权益乘数只在小范围内变化,波动趋势趋于平稳。而ROE增长趋势与净利率相似。可以推测出,公司ROE增加的主要驱动力是来自净利率的增长变化。

尽管2022年,公司的净利率有出现轻微下滑的趋势,但整体的涨幅依旧亮眼,从2020年的13.05%增长至2023年的16.98%。其中,净利率出现轻微下滑的原因,主要是2022年公司在长期股权投资这方面的亏损较大,有2.095亿。

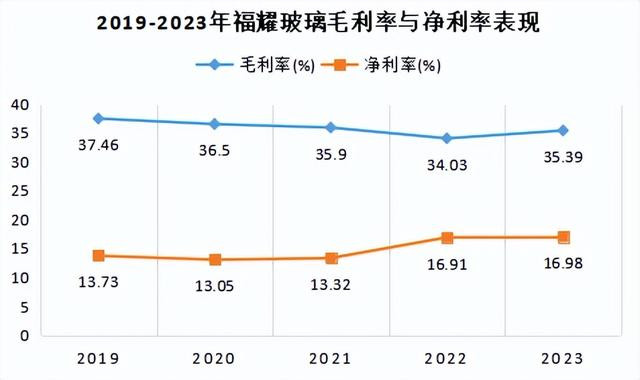

我们都知道,影响净利率的因素有两个,一个是毛利率,一个是费用。

那么,我们先来看看毛利率的近年表现。

从2019-2023年的数据走势来看,几年间毛利率在36%左右小幅波动,整体趋于稳定。那么,在毛利率如此稳定的情况下,公司净利率的增长,离不开对费用的有效把控。

接下来,我们看一下费用方面。

从图中数据可以看出,2020年起,公司的成本费用利润率从15.96%上升至22.51%,呈大幅增长的趋势。这意味着公司对成本费用的管控力度提高,公司支出费用带来利润的能力在大幅提升,同时带动公司净利率上升。

由此可见,这些年间毛利率趋于平稳,净利率的提高主要是受到费用方面牵动较多。

我们不禁疑惑,福耀玻璃是怎么把汽车玻璃做到极致的?

第一,自身掌握原材料的供给

我们知道,利用硅砂和纯碱等原材料可以生产浮法玻璃,而浮法玻璃是汽车玻璃的生产原料。早在2006年,福耀玻璃就布局了硅砂生产研发基地和工厂。至今公司的浮法玻璃的自给率已经超过了90%,构筑了公司自身的护城河。

从主营业务的经营情况来看,业务单一且上游产业链高度垂直。这种属性,使得福耀玻璃自身掌握着对生产成本的管控,保障着生产效率。

第二,强化海外布局

福耀玻璃在海外市场的投入持续高涨。

年报显示,为了提高产能,公司在2023年的资本开支为44.75亿,其中在美国市场支出最大。

截至2023年,福耀玻璃在海外市场的营收为147.9亿元,同比增长15.25%,且毛利率增加了5.84%。可见福耀玻璃的能在海外能拥有一定分量的市场份额并且营收不断增长,与持续性高投入是息息相关的。

第三,产品附加值的提升

受益于近年来电动汽车产业的高速发展,汽车玻璃的也在倾向于智能化、多功能方向。在福耀玻璃为此研发的一系列高附加值产品,包括HUD玻璃、全景天幕、镀膜隔热玻璃中,HUD玻璃是最典型的产品。

用大白话来说,HUD玻璃就是能将汽车仪表盘的功能投放并显示出来的一块前挡风玻璃。

那么,以宝马车型为例,我们来看看HUD玻璃能为公司带来的附加价值。

如图所示,一片HUD前挡风玻璃的售价比传统前挡风玻璃的价格高出1-2倍不止,可想而知会增加了的毛利润空间。

而且现在配备这种功能的玻璃不仅在高端车型中,在中端车型中的使用也很广泛。甚至说已经不是新鲜功能了。更别说现在新能源车厂竞争激烈,降价增配的策略能够拉动多少对福耀HUD玻璃的市场需求。

既如此,福耀玻璃的未来的成长逻辑是什么?

一个是单车玻璃用量增加,价格上涨。

出于智能、美观和功能性的需求,现代汽车的单车玻璃的用量正在逐渐上升。

让我们以汽车顶部的天窗为例。

汽车从无天窗进化为全景天幕,这个阶段中增加了天窗玻璃面积区间,最大能从0.2平方米-2平方米。仅一块天窗玻璃的用量就提高了10倍,更别说对一辆现代汽车来说,还有一步步加强优化的门玻璃、后挡风玻璃、前挡风玻璃等等。

除此之外,天窗玻璃在不断升级的过程中,也逐渐配备起调光、电动、太阳能等各种高科技功能。这使得天窗玻璃的价格也在不断提升,平均销售价格从传统小天窗的100元增长到了1500-2000元的区间,带来极高的附加价值。

我们知道,影响公司销售收入的主要因素就是销量和价格。因此,单车玻璃的用量增加和平均销售价格的上升会直接决定公司的业绩增长。

可见,公司具备量价齐升的逻辑。

另一个是产能扩张。

2023年报显示,公司为了满足市场发展需求,在美国投资6.5亿美元,来扩大镀膜玻璃、钢化夹层玻璃、太阳能背板玻璃的生产线。此外,在福清、安徽合计追加投资90亿元,用于建设汽车玻璃、浮法玻璃生产线。

公司增资扩产,意味着对未来汽车玻璃的市场需求保持乐观。

如图所示,公司预计未来投产后的产能增加合计约1260万套/年,将汽车玻璃的总产能扩大到5790万套/年,比现有产能提升27.81%。产能提升的同时,也会相应的增厚公司的营收和利润空间。

最后,我们来总结一下。福耀玻璃在汽车玻璃市场是独树一帜的存在,业绩表现卓越,盈利能力强悍,且拥有自身完整的产业链。公司的高附加值产品的市场渗透率还有很大增长空间,这在未来会成为福耀玻璃业绩增长的强大驱动力量。

关注小象说财股票线上配资知识网,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

Powered by 联华证券门户网_正规配资网上开户_配资专业股票配资网站 @2013-2022 RSS地图 HTML地图